- · 《科技与金融》栏目设置[05/28]

- · 《科技与金融》收稿方向[05/28]

- · 《科技与金融》投稿方式[05/28]

- · 《科技与金融》征稿要求[05/28]

- · 《科技与金融》刊物宗旨[05/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

疫情面前,新会计准则拯救了金融科技公司?

作者:网站采编关键词:

摘要:360金融、乐信、拍拍贷相继发布了2020年第一季度的财务报表,但由于新会计准则的应用,报表的横向对比变得困难。在Q1疫情的影响下,新会计准则的出现将这摊水搅得更浑了。 那么,

360金融、乐信、拍拍贷相继发布了2020年第一季度的财务报表,但由于新会计准则的应用,报表的横向对比变得困难。在Q1疫情的影响下,新会计准则的出现将这摊水搅得更浑了。

那么,新会计准则到底影响了什么呢?

01 什么是ASC 326

这次开始施行的ASC326源于美国财务会计标准委员会(FASB)在2016年6月 发布Accounting Standards Update (ASU) No. 2016-13, Financial Instruments – Credit Losses。源于在金融危机期间,银行计提的风险准备金滞后于真实的信用损失,以至于银行的资产与利润被高估。FASB在2016年6月对信用损失的会计准则进行修订,以更加审慎方式评估信用风险。

对比此前公认的会计准则(GAAP)采用的是「已发生的损失」方法来确认信用损失,这种方法在金融危机期间会产生滞后性,新准则要求上市企业对未来可能发生的风险和损失要在当期有所体现(Current Expected Credit Loss - CECL)。美股上市公司应当自2019年12月15日起采用ASC326,其他自2022年12月15日适用。360金融、乐信、拍拍贷均在2020年Q1适用了该准则变更。

02 何为IFRS 9

不难看出,更新的ASC 326准则和IFRS 9非常接近。2014年7月,国际会计准则委员会(IASB)发布了《国际财务报告准则第9号:金融工具》(IFRS9),回应了国际金融危机引发的各界对《IAS39 金融工具:确认和计量》的疑虑。

IFRS 9相比IAS 39,在金融工具的分类与计量、金融资产减值方面有较大调整。简化了原先过于复杂、主观性过强的金融工具分类标准,金融工具种类由四类简化为三类;计提资产减值损失时,由原先的“已发生损失法”变为“预期损失法”,港股上市公司于2018年1月1日开始适用。

IFRS9(2014)引入的预期信用损失准备模型,根据报告日金融资产所处的信用风险阶段,分别识别与确认信用资产将要在未来一年内与属于整个生命周期的违约概率,信用风险三阶段转换过程是可逆的,简化信用风险阶段划分如下:

“低与稳定中”

“显著增加或低至中”

“高或减值”

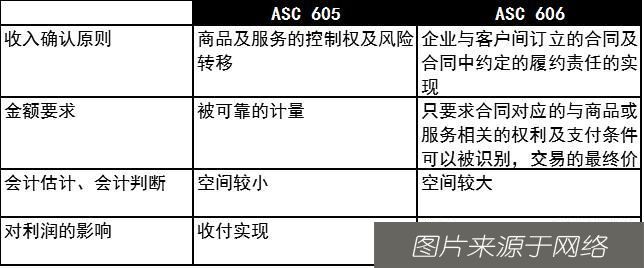

03 ASC605 VS ASC606 VS ASC326

我们现在可以将美股上市金融科技公司这三年的会计准则影响汇总一下,2017年12月15日起,美股上市公司的收入确认准则从ASC605调整为ASC606,开始适用ASC606后,对金融科技公司的收入及利润产生了极大的影响,收入被前置,上市公司的报表利润从2018年开始变得非常好看。

目前适用的ASC326新准则,对信用风险重新预估后,信用损失的确认被前置,金融科技公司的利润被暂时压薄。

目前适用的ASC326新准则,对信用风险重新预估后,信用损失的确认被前置,金融科技公司的利润被暂时压薄。

如果觉得很难理解的话,我们下面来举个例子。

如果觉得很难理解的话,我们下面来举个例子。

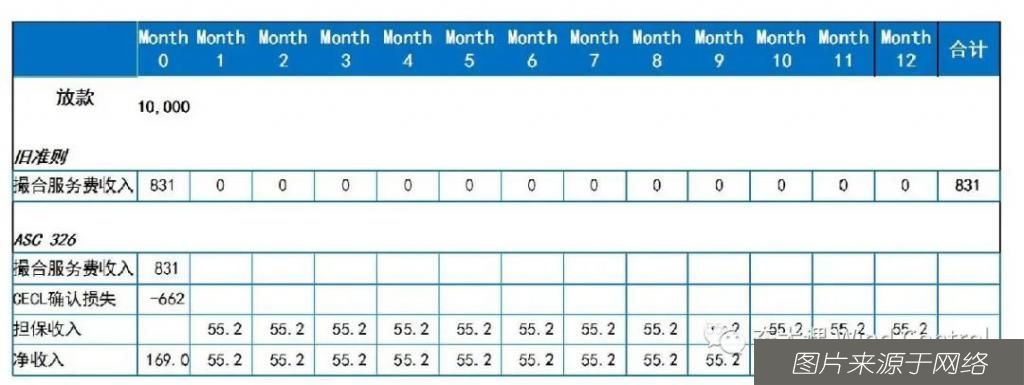

一笔信用借款:本金1万元,等额本息,共计12期。

其中:每期还款 =资金成本9% + 担保费12% + 服务费15% + 当期本金

整个生命周期应确认的服务费收入=10,000*IRR15%=831元,初始放款时应对整个生命周期确认的信用减值损失=10,000*IRR12%=662元,同时应将对应的担保收入分期递延计入当期收入。新准则改变的是收入和信用损失确认的时点,不影响该笔贷款全生命周期中的损益。

我们仍然以上述数据为例:

我们仍然以上述数据为例:

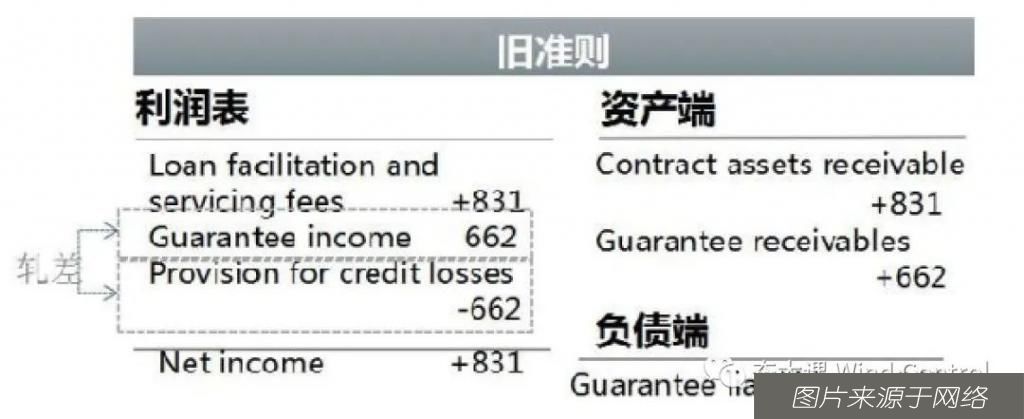

旧准则认为担保服务费收入和信用损失金额相等,两者轧差后都不计入利润表,当期确认的净收入只有服务费收入831元。同时会在资产负债表确认对应担保费的金融资产/负债,金融负债的余额覆盖在贷资产风险损失。后续每期还款时,如果担保负债的余额不发生变动,利润亦不会影响。

而在更新的ASC326准则下,在放款初期即需要计提贷款整个生命周期的预期损失662元,同时将担保费收入计为递延收入(Deferred Guarantee Income),则如下图所示放款初期确认的净收入仅为169元。

而在更新的ASC326准则下,在放款初期即需要计提贷款整个生命周期的预期损失662元,同时将担保费收入计为递延收入(Deferred Guarantee Income),则如下图所示放款初期确认的净收入仅为169元。

而在第一期还款后,递延的担保费收入可以按12期分期确认在每期的利润表中,当期确认分期担保费收入55.2元。此例中截止第一期还款结束,累计确认净收入为224.2元。

相较旧准则,更新的ASC326前置了预期信用损失的确认,对应的担保费收入分期递延确认,更早暴露信用风险。

相较旧准则,更新的ASC326前置了预期信用损失的确认,对应的担保费收入分期递延确认,更早暴露信用风险。

这就是2020年Q1各家公司财务报表确认大额信用减值损失的原因,由旧准则下对余额计提减值,转为新准则下在放款时即全额计提,导致360金融、乐信2020年Q1计提损失金额大于摊销确认的担保收入金额。

文章来源:《科技与金融》 网址: http://www.kjyjr.cn/zonghexinwen/2020/0713/395.html