- · 《科技与金融》栏目设置[05/28]

- · 《科技与金融》收稿方向[05/28]

- · 《科技与金融》投稿方式[05/28]

- · 《科技与金融》征稿要求[05/28]

- · 《科技与金融》刊物宗旨[05/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

重磅!《中国金融科技风控报告2020》正式发布

作者:网站采编关键词:

摘要:注:1)统计不包含并购和债务融资,不含蚂蚁金服;2)数/近百万、数/近千万、数/近亿分别按100万、1000万、1亿进行统计,若融资金额未披露按0统计;3)单位有人民币和美元两种,统

注:1)统计不包含并购和债务融资,不含蚂蚁金服;2)数/近百万、数/近千万、数/近亿分别按100万、1000万、1亿进行统计,若融资金额未披露按0统计;3)单位有人民币和美元两种,统一换算为人民币,1美元=7人民币。

2019年上半年的融资事件数量为21起,下半年为26起,融资事件数量较多的月份分别为1月、7月、10月和12月,其中1月份达到最高峰,融资事件数为9起。在融资金额上,2019年4月 同盾科技完成了1亿美元的D轮融资,8月 玖富数科登陆纳斯达克,12月 金融壹账通于纽约证券交易所挂牌上市。

资料来源:零壹兵器谱,零壹智库

注:无披露投融资金额企业获投记为0

在专利方面,根据SooPAT数据显示,自2014年开始,国内与金融科技风控相关的专利申请持续上升。2014年金融科技风控专利申请数为10项,2019年申请数达到118项,5年间专利申请数年复合增长率达63.82%。其中,在2012年至2019年间, 阿里巴巴及 支付宝共申请27项金融科技风控专利,涉及支付、投资决策、账户安全、信贷等场景应用,是申请专利最多的企业。

资料来源:SooPAT,零壹智库

其次,报告根据风控的常见的三大场景:信贷、支付以及供应链,分别从场景风控痛点出发,阐述金融科技风控是如何助力上述场景,并列举了相应的经典案例。

在信贷场景上,主要分为零售业务和对公业务。传统风控在零售业务上的痛点主要是数据口径单一、人力成本高企、无法覆盖信用白户等问题;在对公业务上存在缺乏规范判定标准、尽职调查成本高、真实性考证难度大等问题。金融科技风控则在传统风控的多个环节进行优化,在大数据和人工智能等技术赋能下,通过多维度数据和智能化分析模型,提升金融机构风控水平。

招商银行知识图谱案例

被业内誉为“零售之王”的招商银行引入了由合合信息打造的企业关联关系智能知识图谱——风险门户,通过人工智能+大数据的智能风险决策手段,降低银行在企业信贷过程中因关联企业识别不充分而造成的各种风险。在企业关联关系智能知识图谱的帮助下,招商银行2020年一季度末公司业务贷款不良率为1.72%,较上年末下降0.12个 百分点,并且自2018年二季度开始出现持续下降的趋势。

资料来源:招商银行,零壹智库

招商银行风险门户通过超2000项数据渠道来源,对于企业工商信息、司法信息、权利抵质押、市场数据、经营数据、交易信息、担保信息、融资分析、新闻舆情、实控人信息等银行内外数据多维度、多渠道路径进行实时、动态地信息数据深度关联和风险监控。

自风险门户正式上线以来,截至2019年4月末,招商银行累计使用的分行、子公司总计55家,总访问人数8280人,总访问人次总计次,被查看过的企业数量达家,在全国范围内得到了广泛使用。

在第三方支付场景上,随着支付业务的创新与高速发展,扫码支付,刷脸支付、声纹支付等技术日新月异,线上线下等多个支付场景涌现,交易规模激增对传统支付风控模式造成了巨大的挑战。

据前瞻产业院数据统计,2013年我国第三方支付规模为13.9万亿元,经过6年的高速发展,2019年的支付规模为372.3万亿元,预计到2022年将达到548.6万亿元的交易规模。

图5: 2013-2022年中国第三方支付综合支付交易规模统计及增长情况预测

资料来源:前瞻产业研究院,零壹智库

通过大数据、人工智能、生物识别等新技术,金融科技风控能够在支付交易的事前、事中和事后对风险事件进行实时监控。

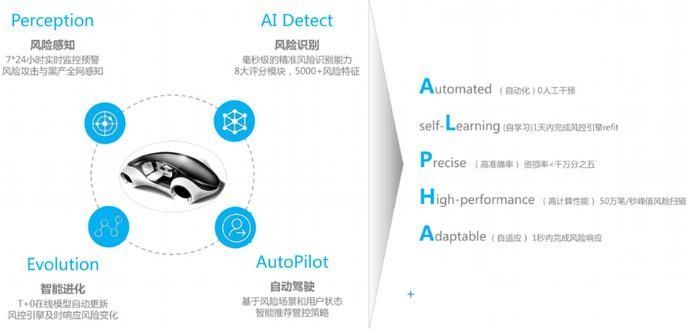

支付宝AlphaRisk风控引擎案例

支付宝AlphaRisk风控引擎用AI技术颠覆传统风控的运作模式,通过构建Perception(风险感知)、AI Detect(风险识别)、Evolution(智能进化)、AutoPilot(自动驾驶)4大模块,将人类直觉AI(Analyst Intuition)和机器智能AI(Artificial Intelligence)两者进行融合,形成具有机器智能的风控系统,并在未来逐步实现风控领域的无人化管理体系。