- · 《科技与金融》栏目设置[05/28]

- · 《科技与金融》收稿方向[05/28]

- · 《科技与金融》投稿方式[05/28]

- · 《科技与金融》征稿要求[05/28]

- · 《科技与金融》刊物宗旨[05/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

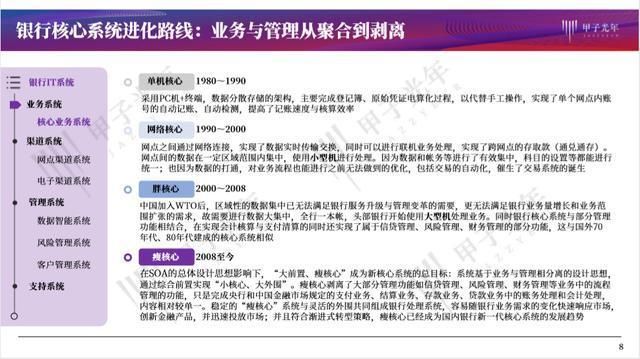

《中国金融科技系列报告》No.3:进化中的银行核

作者:网站采编关键词:

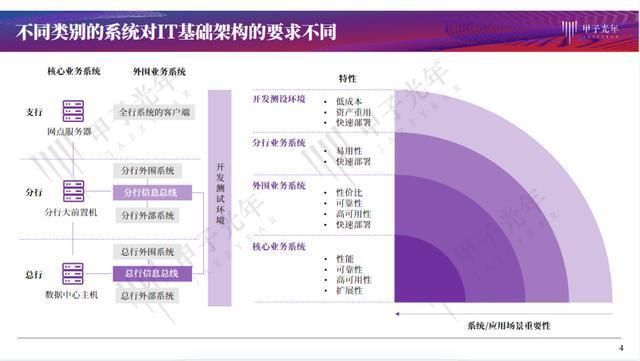

摘要:银行核心系统的进化方向。 作者 | 石小涵 指导 | 江涛 近年来,互联网潮流对银行的业务产生了一系列影响——线上渠道的业务占比正在超越线下,线上渠道的扩展和线上业务的多样化

银行核心系统的进化方向。

银行核心系统的进化方向。

作者 | 石小涵

指导 | 江涛

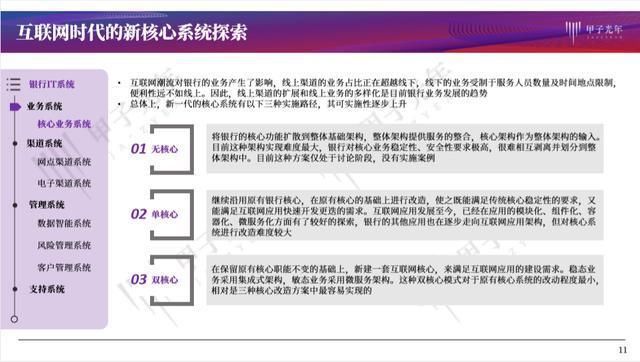

近年来,互联网潮流对银行的业务产生了一系列影响——线上渠道的业务占比正在超越线下,线上渠道的扩展和线上业务的多样化已成为目前银行业务的发展趋势,如何锻造新的银行核心系统以适应新的信息、数字化环境,成为各银行机构的重要命题。

总结而言,银行响应互联网应用需求的新一代核心系统有以下三种实施路径:

1.无核心:将银行的核心功能扩散到整体基础架构,整体架构提供服务的整合,核心架构作为整体架构的输入,目前这种架构实现难度最大

2.单核心:继续沿用原有银行核心,在原有核心的基础上进行改造,使之既能满足传统核心稳定性的要求,又能满足互联网应用快速开发更迭的需求。互联网应用发展至今,已经在应用的模块化、组件化、容器化、微服务化方面有了较好的探索,银行的其他应用也在逐步走向互联网应用架构,但对核心系统进行改造难度较大

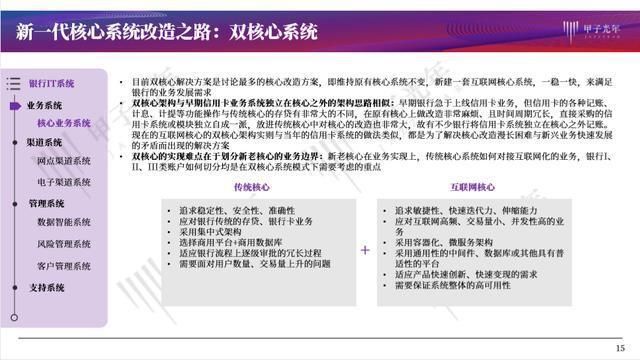

3.双核心:在保留原有核心职能不变的基础上,新建一套互联网核心,来满足互联网应用的建设需求。稳态业务采用集成式架构,敏态业务采用微服务架构。这种模式对于原有核心系统的改动程度最小,是三种核心改造方案中最易实现的

为帮助市场更好地把握银行核心系统的进化方向,「甲子智库」梳理了100多家银行的核心系统升级方式。我们的核心洞察和结论如下:

1.大型商业银行倾向于采用自主开发的模式,拥有庞大的IT部门;其他银行主要采购 IT 解决方案提供商的产品,政策性银行和股份制银行投入规模往往超过各类城商行和农商行的投入规模;

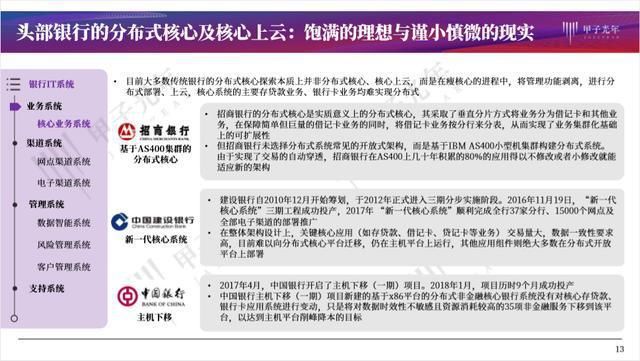

2.头部银行的研发策略相对保守:部分银行也尝试了分布式的架构,但多数没有在最核心的业务上采用,而是采取主机下移的方式实现;

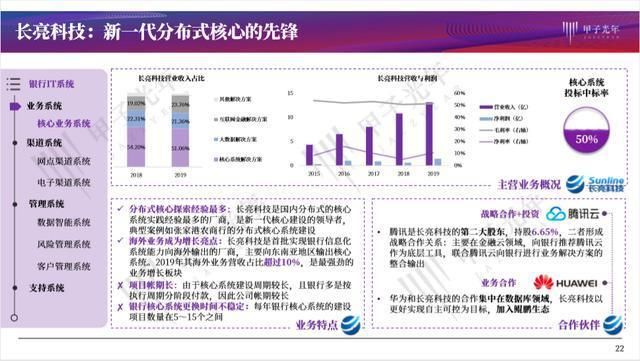

3.城商行目前更换核心系统的意愿较为强烈:限于资金实力,城商行的上一代核心系统普遍接近使用或超越使用年限,系统架构老旧,维护困难。由于城商行相对网点较少、零售业务更发达,更适用灵活的架构、产品化高的核心系统,因此成为了国内分布式核心系统的先锋,有不少成功实践。

1.银行业信息化市场发展概况

2.银行核心系统的技术发展

2.银行核心系统的技术发展

3.核心系统厂商发展概况

3.核心系统厂商发展概况

Next

Next

下一期金融科技系列报告中,「甲子智库」将继续推出“银行信息化之路”报告,内容大纲如下。

文章来源:《科技与金融》 网址: http://www.kjyjr.cn/zonghexinwen/2020/0923/996.html